Když roku 1628 publikoval William Harvey svou práci o krevním oběhu v lidském těle, patrně netušil, že jeho objev učaruje i učencům z jiných oborů. O dvě desetiletí později totiž označil jeho krajan William Potter peníze za životodárnou krev společnosti a na tomto přirovnání postavil svoji argumentaci ve prospěch vytváření papírových peněz: čím více krve, tím více života – čím více peněz, tím větší produkce! Odhlédneme-li od nesmyslnosti (a často, jako v tomto případě, katastrofálních důsledků) takovýchto analogií mezi přírodními a společenskými vědami, lze z dodnes velmi populárního Potterova podobenství vyvodit jeden zásadní poznatek: peníze hrají ve vývoji lidstva zcela klíčovou a nepostradatelnou roli.

Bez peněz (tj. všeobecně přijímaného směnného prostředku umožňujícího nepřímou směnu a ekonomickou kalkulaci) by totiž lidské společenství nikdy nedosáhlo takového stupně rozvoje a blahobytu, jakému se těší dnes. Jen těžko si lze představit, že při neexistenci peněz by se lidé vůbec kdy vymanili ze stádia, kdy jedinou náplní jejich života bylo přežít (nakrmit se, nezmrznout, ubránit se). Peníze tak byly a stále zůstávají zcela neoddiskutovatelně zdrojem pokroku. Jsou však i nástrojem, jehož se naprosto cíleně zmocnil stát a díky němuž dokázal během relativně krátké doby vyrůst v monstrum, které požírá polovinu vytvořeného bohatství, říká nám kde, jak a za kolik můžeme bydlet, co jíst, kde se léčit, co se učit, co vyrábět, komu umožnit vstup na vlastní majetek, koho mít rád a komu pomáhat.

Mnoho lidí považuje z různých důvodů svobodu člověka rozhodovat o vlastním životě za nejvyšší hodnotu, o kterou každý slušný člověk musí usilovat. Zároveň je řadě lidí zřejmé, že právo na soukromé vlastnictví je přímým důsledkem existence práva člověka na jeho vlastní život. Těmto lidem je rovněž jasné, že mluvit o lidské společnosti, solidaritě s nemocnými či starými, mravnosti a projevech lidského soucitu lze pouze v kontextu svobodné lidské vůle. Jen člověk, který z vlastní vůle (a nikoli z donucení) pomůže jinému člověku, jemuž osud nepřeje, může být považován za ctnostného; jen člověka, který se může chovat nemravně, ale nechová se tak, lze považovat za mravného. Proto existuje taková touha lidí po svobodě a proto se také všichni zastánci svobody pokoušejí přicházet s přesvědčivými argumenty vysvětlujícími katastrofální dopady státních regulací, ať již se jedná o důsledky regulace cen, socializace zdravotnictví či penzijního zabezpečení, důsledky vytváření státních monopolů ve výrobě nebo ve školství.

Mnozí z těch, kteří si svobody váží a za její hodnoty bojují, se však ve chvíli, kdy dojde na peníze, zarazí. Nechápou, proč by mělo být nebezpečné vytvořit státní monopol na emisi peněz. Najednou nerozumějí tomu, co má svoboda společného s penězi, a už vůbec nerozumí tomu, co mají někteří její zastánci „pořád s tím zlatem“, přesněji řečeno s komoditním krytím peněz. Tváří se, že si vůbec nedokáží vysvětlit, proč by mělo být něco špatného či nebezpečného na tom, že existuje centrální emisní monopol na tisk papírových peněz vynucovaný státním mocenským aparátem.

Odpověď na tuto otázku je však zcela v duchu předešlé (mnohými přijímané) argumentace. Nelze být pro svobodu jednotlivce a proti násilí, a současně se zastávat jiného peněžního uspořádání než právě komoditních peněz. Peníze se naprosto vždy vyvinuly z komodity (mající pro to určité technické předpoklady), která představovala statek schopný (ať už přímo ve spotřebě či nepřímo v procesu výroby) uspokojovat lidské potřeby, a to vždy dobrovolnou kooperací jednotlivců. Peníze tedy, jak Murray Rothbard hned v úvodu této knihy přesvědčivě ukazuje, státu nijak za svůj původ nevděčí. Na rozdíl od peněz komoditních byly nekryté papírové peníze jednotlivcům vždy vnuceny násilím – jednotlivci by je nikdy jako nositele směnné hodnoty dobrovolně přijímat nezačali.

Rothbardův detailní rozbor procesu, jehož prostřednictvím byly komoditní peníze nahrazeny penězi nekrytými, je dnes již klasikou. Argumenty obsažené v celé této knize do sebe jeden po druhém zapadají a vytvářejí tak pevný základ pro obhajobu intuitivně zřejmé skutečnosti, že jedině komoditní peníze (v historii především zlato) jsou slučitelné se svobodou, a to bez ohledu na to, že může být třeba někdo jako ekonom přesvědčen, že umí vymyslet peněžní uspořádání jiné a lepší. Musel by ho totiž lidem vnutit, čímž by se zachoval, jako bojovník za svobodu, poněkud schizofrenně.

Kniha, kterou držíte v ruce, nám ukazuje, že i kdybychom ponechali stranou argumentaci morálně-právní, kterou lze proti násilí (jež stát při monopolizaci peněz použil a dodnes k vynucení jejich oběhu používá) oprávněně vznášet, lze nevhodnost role státu v oblasti peněz ilustrovat i čistě ekonomickými argumenty. Domnívá-li se někdo, že dodávky makových rohlíků dokáže lépe zajistit konkurenční trh než jedna centrální pekárna řízená státní plánovací komisí (tj. že stát nedokáže „pořádně péct ani housky“), pak tento argument platí mnohem silněji, jedná-li se o poskytování něčeho tak důležitého, jako jsou kvalitní peníze. Peníze jsou totiž v jistém smyslu opravdu životodárnou krví, jakousi mízou společnosti, a jsou tudíž příliš důležité na to, aby mohly být ponechány v rukou státu.

Jak „podniká“ centrální banka?

Že jsou tyto argumenty příliš teoretické a celá problematika zajímavá jen pro hrstku intelektuálů, kteří jako by nevěděli, ve kterém dalším odvětví ještě úlohu státu zpochybnit? Ne až tak docela. Ukážeme si totiž, že ve chvíli, kdy zasedne bankovní rada centrální banky, má každý člověk důvod k tomu, aby se o své peníze začal obávat. A jde-li o peníze každého z nás, není možná nejrozumnější teoretickými argumenty proti státnímu monopolu na tisk peněz pohrdat. V čem tedy spočívá podstata existence a činnosti centrální banky?

Představme si, že panovník – prezident, monarcha, generální tajemník strany apod. – udělí privilegium jedné instituci, aby tiskla nekryté papírové peníze (tj. peníze v podobě, v jaké je známe dnes).

Vybere tedy své nejlepší kamarády, kamarády svých kamarádů nebo jiné osoby, ke kterým má z různých důvodů blízko, a ustaví je do funkcí.1 Tito lidé v této chvíli získají ohromnou moc. Proč? Protože nikdo jiný ve společnosti nemůže vytvářet peníze z ničeho. Chtějí-li ostatní lidé peníze, musejí nejprve na trhu poskytnout službu či prodat výrobek, který si ostatní lidé přejí a jsou ochotni za něj zaplatit.2 Zachce-li se peněz centrálnímu bankéři, žádný výrobek nebo službu druhým lidem poskytovat nemusí, nemusí si lámat hlavu úvahami o tom, co by tak asi mohl na trhu nabízet k uspokojení potřeb ostatních lidí. Nic takového. Centrální bankéř tak pouze provede zhruba následující:3

1) Koupí si papír a nůžky.

2) Zajde si do nejbližší tiskárny.

3) Natiskne na koupený papír obrázky velikánů národa a čísla s několika nulami.

4) Rozstříhá archy papíru na menší kousky (ty nazve „bankovky“).

5) Vezme si tyto peníze jako „výplatu“ za práci pro národ.

6) Jde s „novými penězi“ do obchodu a nakoupí tolik aut, lihovin, drahých kravat a obleků, golfových holí a tenisových raket, kolik nul si na bankovky natiskl.

Kdo by nechtěl takto „podnikat“? Kdo by nedokázal v tomto „podnikání“ dosáhnout zisku, tj. kdo by nebyl schopen koupit si nakonec reálné věci za peníze – peníze, jejichž výroba téměř nic nestojí? Všichni bychom asi rádi v takovém „odvětví“ podnikali. Každému ale není této výsady dopřáno, protože kdyby každý mohl tvořit peníze z ničeho, nikdo by nic pravděpodobně nevyráběl. Všichni by si tiskli peníze, chodili do obchodů a nakupovali nejlepší věci… Byly by ale nějaké obchody? Pracoval by někdo? Tvořil by někdo bohatství? Nikdo! Podnikání v centrálním bankovnictví tak neodpovídá obecnému principu podnikání. Není to aktivita, v rámci které se vstupy přetvářejí na výstupy o vyšší hodnotě. Centrální bankéři žádnou hodnotu nevytvářejí, a proto mohou existovat pouze tehdy, mohou-li parazitovat na zbytku společnosti. Zkrátka a dobře, předtím, než si centrální bankéř může zajít koupit za nově vytištěné peníze láhev whisky, musí tuto láhev whisky totiž nejdřív někdo vyrobit… Kdyby mohl být každý centrálním bankéřem, jen těžko by se výrobou whisky někdo obtěžoval. Každé normální podnikání se tak obejde bez státního privilegia – centrální bankovnictví nikoliv! Centrální bankovnictví je proto státní licencí k falšování peněz – ke krádeži. Zatímco identická aktivita ze strany „soukromých centrálních bankéřů“ (tj. padělatelů) je stíhána jako jeden z nejnebezpečnějších zločinů, státem vyvolení centrální bankéři jsou chováni v bezmezné úctě.4

Věci ale nejsou samozřejmě v realitě tak jednoduché a průhledné. Ono by totiž pak bylo velmi těžké obhájit před veřejností instituci, jejíž poslání spočívá ve vytváření peněz z ničeho a jejich následném utrácení. Jak se tedy liší aktivity centrálních bankéřů reálného světa od našeho schematického příkladu?

1) Centrální bankéř si nekupuje papír a nůžky, ale za dříve natištěné peníze si zřídí speciální instituci, která se tiskem peněz zabývá – státní tiskárnu. Této instituci pak samozřejmě platí v penězích, které si u ní nechá natisknout.5 Nové peníze většinou dokonce vznikají „bezhotovostně“ – pouhým vymyšlením peněz, ke kterému dochází účetním zápisem do rozvahy centrální banky.

2) Jelikož centrální bankéř má vlastní tiskárnu k dispozici, nemusí do ní chodit, ale vše vyřídí poštou, telefonem či jinými, modernějšími prostředky.

3) O tom, kteří velikánové budou na bankovkách zobrazeni, rozhodne speciálně zřízená komise. K této otázce má dovoleno se vyjádřit i veřejnost, neboť jaká hlava se na bankovce objeví, je z finančního hlediska pro centrálního bankéře zcela nedůležité.

4) Bankéř si vytvoří speciální oddělení, jehož členy také samozřejmě platí z natištěných peněz, kteří bankovky vybaví bezpečnostními prvky, metalickými pásky, vodotisky apod., aby nikdo jiný než centrální bankéř nemohl peníze snadno tisknout a byla tak odstraněna „konkurence padělatelů“.

5) Natištěné a „proti padělání zabezpečené“ peníze bankéř nevyplácí pouze sobě. Platí v nich rovněž odměny všem svým „spolupracovníkům“ v centrální bance;6 půjčuje je komerčním bankám7 a dojde-li jim dech, přestane jim „půjčovat“, ale rovnou je těmito prostředky „zachrání“;8 půjčuje je dokonce některým podnikům či vlastním zaměstnancům.9 Zejména však půjčuje státu v případě, že se stát rozhodne utratit více, než je schopen lidem zkonfiskovat na daních. Za veškeré takové úkony inkasuje úroky, případně nehmotný zisk spočívající v získání přízně státu, kterému vděčí za své výsadní postavení. Stát a centrální banka, jak je na mnoha místech této knihy ilustrováno, tak žijí v dokonalé symbióze – jeden bez druhého se neobejdou.

Všechny výše zmíněné subjekty patří mezi vyvolené, kterým se dostává od spolku „stát/centrální banka“ zvláštního privilegia. Jsou těmi, kteří se dostanou k vytištěným penězům jako první a mohou začít nakupovat. Za tuto „službu“ se centrální bance samozřejmě musí odvděčit, aby na ně banka při dalším tištění peněz nezapomněla. Spolupracovníci centrálního bankéře proto usilovně produkují „vědecké“ studie plné barevných grafů, složitých výpočtů a „zlatých“ pravidel inflační emise, které „dokazují“ nutnost „stabilizační“ politiky centrální banky. Řada z nich vyučuje na (jak jinak než státem licencovaných, ne-li rovnou státních) školách, kde získává vědecké hodnosti a šíří dále pověsti o nutnosti existence centrálního bankovnictví a jeho funkcích. Stát dbá na to, aby nikdo nezpochybnil privilegované postavení centrální banky, vymýšlí tresty za „narušení peněžního oběhu“,10 „ohrožení devizového hospodářství“11 a jiné „zločiny“. Komerční banky pomáhají vytvářet tlak na to, aby se do bankovního systému nedostalo příliš zahraniční konkurence, a proto centrální banku vybízejí k řádnému výkonu role „regulátora bankovního systému“. Všichni tito lidé táhnou za jeden provaz a vytvářejí mocnou bankovní lobby, jejímž cílem je zachovat „nezávislost monopolního falšovatele peněz“.

Státní monopol na výrobu užitečné věci (např. poskytování poštovních služeb) je zdrojem monopolního zisku, narušuje fungování cenového systému a způsobuje plýtvání zdroji. Státní monopol na provádění zavrženíhodné aktivity, jakou je např. falšování peněz (vytváření peněz z ničeho), je však již úplnou pohromou. Nejenže představuje fatální narušení tržní koordinace a způsobuje tak ohromné plýtvání zdroji, ale má na svědomí rozsáhlé a systematické přerozdělování bohatství od produktivních členů společnosti směrem k parazitům.12 Stát si totiž prostřednictvím takovéto „výroby“ peněz zajišťuje ze svého pohledu životně důležité prostředky, které by nikdy nebyl schopen pomocí daní v takové míře získat. Nadále tím zamlžuje skutečnou cenu, kterou důvěřiví obyvatelé státu za jeho „služby“ (včetně „péče o měnu“) platí.

Jak centrální banka „pečuje o měnu“?

Nejsme snad přeci jen příliš zaujatí? Dobrá, odložme tedy „ideologické brýle“, ohlédněme se zpět do historie a pojďme se podívat, jak centrální banka plní své ústřední poslání (kterým bývala a dodnes je existence centrální banky zaštiťována): péči o kvalitu měny.13 Ačkoliv historicky byla měna tím kvalitnější, čím méně se měnil (v praxi snižoval) její komoditní obsah, je v éře centrálních bank měna považována za tím kvalitnější, čím méně se mění (v praxi snižuje) její kupní síla a tedy čím méně se mění (v praxi rostou) ceny v této měně udávané (cenová hladina).14 Je-li tedy hlavním posláním centrálních bank péče o cenovou stabilitu, měla by úroveň cenové hladiny v dobách bez existence centrální banky kolísat více než v dobách, kdy je tato hladina centrální bankou konečně stabilizována…

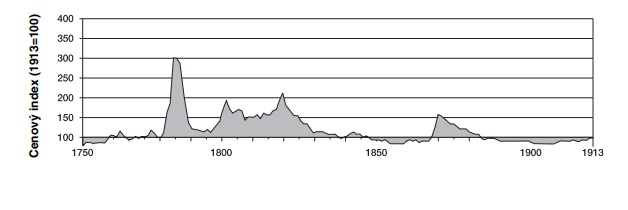

Graf 1: Vývoj cenové hladiny v USA v letech 1750–1913

Výše uvedený graf (Graf č. 1) ukazuje vývoj cenové hladiny ve Spojených státech od roku 1750 do roku 1913, tedy v době před vznikem americké centrální banky – Federálního rezervního systému (FEDu).15 Hned na první pohled je zřejmé, že cenovou hladinu nelze v tomto období skutečně považovat za zcela stabilní.16

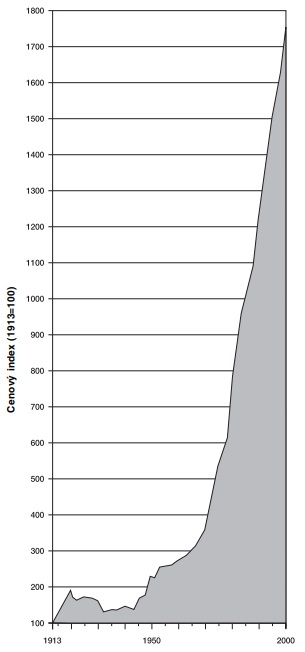

Graf 2: Vývoj cenové hladiny v USA v letech 1913–2000

Ještě, než však učiníme nějaký ukvapený závěr o nutnosti existence centrální banky zajišťující stabilitu, pojďme se nejprve podívat na to, jak probíhal vývoj cenové hladiny od roku 1913, tedy po vzniku FEDu, až do současnosti.

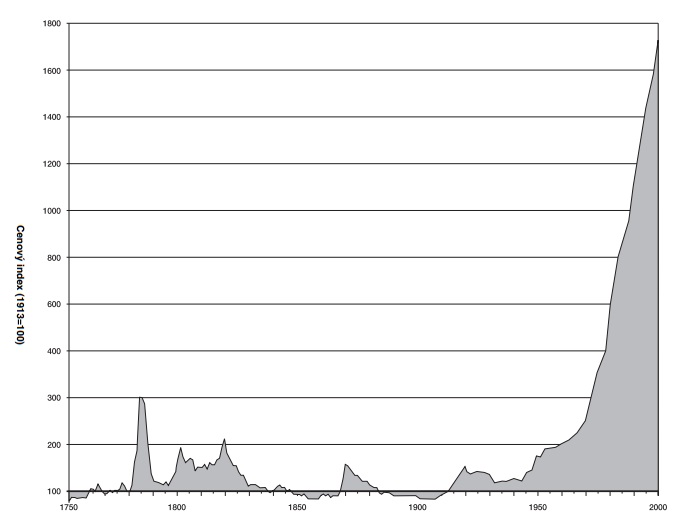

Graf č. 2 může na první pohled některým čtenářům připadat jako špatně (jaksi „šikmo“) vytištěný. K žádné chybě však při tisku (ani v žádné z předchozích fází přípravy) nedošlo! A tak i poté, co si čtenář promne oči, aby se ujistil, že ho zrak nešálí, zůstává graf nezměněn – ilustruje, že cenová hladina se již nikdy nevrátila na úroveň, jaké dosahovala v době založení centrální banky v USA (ale také např. 150 let před tím!), a že s trochou nadsázky se dá říci, že jediné, co bylo na cenové hladině „stabilizováno“, byl její takřka nepřetržitý růst!17 I kdybychom tak přijali „stabilní cenovou hladinu“ jako legitimní cíl, jsou centrální banky zcela zjevně velmi nefunkčním prostředkem k jeho dosažení. Spojíme-li totiž oba předchozí grafy v jeden, dostaneme vhodný podklad pro posouzení úspěšnosti centrální banky jakožto pečovatele o měnu.

Z grafu vidíme, že období předcházející vzniku centrální banky může mít k deklarovanému cíli velmi daleko, nicméně v kontrastu s „obdobím stabilizace“ se jedná (z pohledu „dynamiky“ vývoje cenové hladiny) o naprosto nudnou epizodu.

Při pohledu na tento prostý graf se člověku až tají dech údivem nad troufalostí apologetů centrální banky vydávat zajišťování cenové stability za důvod její existence. Na druhou stranu, na skutečnosti, že se tito lidé snaží obhájit existenci této obskurní instituce za každou cenu, neboť je zdrojem jejich značného prospěchu, vůbec nic neuvěřitelného není. Proč se to však nesnaží činit nějakým sofistikovanějším způsobem? Proč používají jako trumf něco, co se tak očividně příčí skutečnosti?

Možná jsme však i nadále zaujatí. Možná šlo pouze o období, během něhož se centrální banky teprve učily, jak o stabilitu cen pečovat… Jak prohlašuje ve své knize jeden z nejvýznačnějších českých teoretiků centrálního bankovnictví, dnes se „…především díky měnové politice… podařilo dosáhnout nesporných úspěchů při krocení inflace.“18

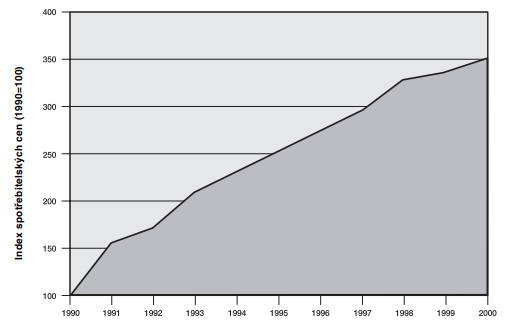

Jak se tedy v tomto ohledu dařilo té „naší“ centrální bance? Podívejme se na vývoj cenové hladiny u nás a, abychom nebyli nespravedliví, neberme tentokrát v úvahu dobu, kdy se umění „stabilizace“ naše centrální banka teprve „učila“ a/nebo kdy se jednalo o „nedemokratickou“, „totalitní“ SBČS – podívejme se pouze na historii ČNB.

Graf 4: Inflace prováděná ČNB

Z výše uvedeného grafu (Graf č. 4) vyplývá, že navzdory veškerým snahám ČNB s inflací bojovat se ceny za posledních 10 let více než ztrojnásobily!

A tak je zřejmé, že alespoň česká centrální banka se bojovat s inflací doposud nenaučila…

V tuto chvíli si čtenář může pomyslet, že míra naší zaujatosti proti centrálním bankám již překračuje všechny meze, neboť „každý přece ví, že inflace u nás byla způsobena jinými vlivy…“.19 Pokud by tomu tak opravdu bylo a za způsobený nárůst cen nebyla ČNB odpovědna, potom by k růstu cen docházelo navzdory skutečnosti, že centrální banka nevytvářela nové peníze (popř. je nevytvářela rychlejším tempem, než jakým docházelo ke zvyšování vytvořeného produktu v ekonomice).

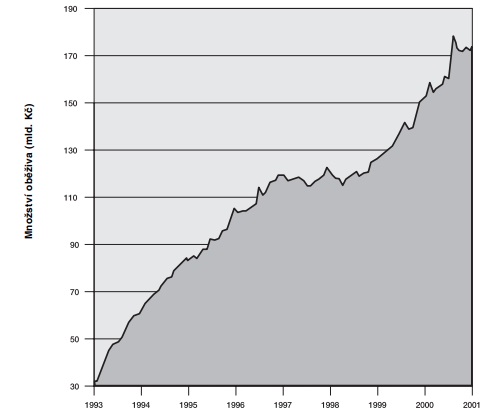

Pojďme si tedy udělat představu o tom, jak narůstalo množství peněz v ekonomice, které ČNB (na základě tisíců stran sofistikovaně vyhlížejících studií stovek svých zaměstnanců a intelektuálních přisluhovačů) zcela programově vyprodukovala. Následující graf zachycuje vývoj nabídky oběživa.20

Při pohledu na tento graf může mít čtenář (podobně jako v případě Grafu č. 2) pocit, že očekával něco zcela jiného. Může být totiž situace, kdy se objem oběživa za necelé desetiletí zvýší více než pětkrát, považována za peněžní restrikci, o níž se tak často mluví…!?

Graf 5: Peníze vytvářené ČNB

Může se snad nyní, ve chvíli, kdy již víme, jak se ČNB chovala, stále ještě najít někdo, kdo by se odvážil označovat za jediného viníka nárůstu cen jejich deregulaci či jiné kroky spojené s transformací? Může snad komunistická hospodářská politika 80. let za to, že ČNB v 90. letech zpětinásobila množství oběživa?

Po dobu existence ČNB tak nejenže inflace probíhala, ale probíhala ruku v ruce s nárůstem nabídky peněz. Pokud však soudobé centrální banky bojují proti inflaci tím, že takto dramaticky zvyšují nabídku peněz, potom je to ten nejlepší důkaz toho, že doba, kdy centrální banky budou umět s inflací účinně bojovat, je navzdory tvrzení teoretiků centrálního bankovnictví ještě velmi vzdálena.21

Moc argumentů proti aroganci moci

Kde se tedy bere ta neuvěřitelná arogance, s jakou je stabilita měny podmiňována existencí centrální banky?

„Důvody zakládání nejstarších centrálních bank sice nebyly z pohledu současnosti právě ekonomicky podložené, nicméně pozdější vývoj vedl jednak k ospravedlnění existence těchto bank a jednak i k narůstání jejich významu v řídící hierarchii každé vyspělé ekonomiky. V současnosti jsou centrální banky v tržních ekonomikách institucemi, které mají své nezastupitelné místo především při regulaci množství peněz v oběhu…“22

Možným vysvětlením je skutečnost, že na kritiku tohoto prostého, do očí bijícího rozporu jsou politici, bankéři i profesoři centrálního bankovnictví připraveni reagovat poznámkami o primitivním zjednodušení, bagatelizaci a překrucování. Neúspěch centrální banky při „stabilizaci“ měny obhajují jednou tím, že skutečný vývoj nelze považovat za nesplnění cílů, neboť se jedná o záměrnou strategii (nutnost „konvergence cenových hladin“, „problém cenové deregulace“ apod.), a jindy zase tím, že skutečný vývoj sice není dobrý, ale nebýt prý centrální banky, skutečnost by byla nesrovnatelně horší („nutnost ohledů na hospodářský růst a zaměstnanost“, „monetární kotva“ a jiné). „Každý přece dělá chyby, ze kterých se časem poučí…,“ zaznívá ve chvíli, kdy se současná činnost již nedá jinými způsoby obhájit. Celá problematika bankovnictví je úmyslně zamlžována s jediným cílem – vzbudit u veřejnosti dojem, že celý peněžní systém je natolik komplikovaný, že by se ho obyčejní lidé raději ani neměli snažit pochopit a že by měli naopak „odborníky z centrální banky“ zahrnout vděčností za to, s jakou pílí na zdokonalení tohoto systému neustále pracují.

Kniha Murrayho Rothbarda by mohla být považována za reakci na tuto snahu, za zvednutí pomyslné rukavice hozené zastánci státem řízeného bankovnictví v naději, že zůstane ohromenou veřejností navždy nezvednuta. Právě tato kniha se snaží populárním způsobem problematiku peněz pojmout a ukázat, že mnohé z toho, co je veřejnosti předkládáno jako vysoce odborný problém, jsou pouhá sofismata, jejichž účelem je zakrýt skutečné cíle současného peněžního uspořádání. Lidem se přeci podařilo porozumět fungování daleko složitějších systémů a není sebemenšího důvodu k tomu, aby jim zůstaly utajeny základní principy fungování a uspořádání bankovního systému, s nímž přicházejí každý den do styku. K tomu jim bude tato kniha nejlepším pomocníkem.

Přenechejme tak konečně slovo Murraymu Rothbardovi, jehož systematický výklad pokrývá veškeré významné aspekty fenoménu peněz: od důvodu a způsobu jejich vzniku a principů jejich fungování až po identifikaci překážek při jejich zneužívání a způsobů, jakými byly tyto překážky státem postupně odstraňovány… Doslov z pera Jörga Guida Hülsmanna, jednoho z nejvýznamnějších Rothbardových pokračovatelů, potom ve stejném duchu pokrývá události v době, která uplynula od prvního vydání této mimořádné knihy.

Pevně věříme, že přečtení této knihy bude pro většinu jejích čtenářů příjemným zážitkem. Držte si peněženky, příběh o tom, co nám vláda provedla s našimi penězi, právě začíná…!

Centrální bankéři všech zemí, čtěte!

Předmluva ke knize Peníze v rukou státu. Autoři Dan Šťastný a Josef Šíma

1 Okolnosti jako jsou komplikovanost volby, předcházející dohoda politických stran na přijatelných kandidátech, způsob hlasování, výběr různých částí vedení různými institucemi apod. vůbec nic na logice věci nemění, a proto raději při vysvětlování způsobu „podnikání“ centrální banky zůstaneme u jednoduchého, schematizovaného vyjádření.

2 Druhou výjimku z tohoto pravidla představují samozřejmě státní úředníci, neboť ti mají zajištěn příjem peněz, které byly pod pohrůžkou násilí vybrány na daních od lidí poskytujících užitečné služby.

3 Ke komplikacím tohoto procesu v reálném světě se brzy dostaneme.

4 Je důležité ukázat na platné české zákonné normě, za jak nebezpečné je falšování peněz považováno. Trestní zákoník 140/1961 Sb. tak říká:

§ 140 Padělání a pozměňování peněz

(2) Kdo padělá nebo pozmění peníze v úmyslu udat je jako pravé nebo platné anebo jako peníze vyšší hodnoty, …bude potrestán odnětím svobody na pět až deset let.

(3) Odnětím svobody na deset až patnáct let bude pachatel potrestán, (a) spáchá-li čin… jako člen organizované skupiny, nebo

(b) spáchá-li takový čin ve značném rozsahu.

Na tomto místě se nabízí otázka, zda zločin podle odstavce (3) není páchán samotným centrálním bankéřem, protože jen těžko si lze představit lépe organizovanou skupinu, která by se neustále snažila udávat platné peníze jako peníze vyšší hodnoty a která by tak činila v tak ohromném rozsahu.

5 K ilustraci výnosnosti takového „podnikání“ poslouží pár číselných údajů: ceny bankovek tištěných ČNB se pohybují přibližně od 1,30 Kč za bankovku označenou „50 Kč“ do 2,30 za kvalitněji vyvedenou a před paděláním chráněnou bankovku se dvěma nulami navíc. Kdo by si takového „podnikání“ nechtěl trochu užít a svoji peněženku napěchovat co možná největším množstvím bankovek s co možná největším počtem nul? Vždyť výnosnost takového podnikání (např. výroby „pětitisícovek“) je více než 217 000 %. Ve srovnání s tím je výnosnost nejproduktivnějších českých firem naprosto směšná!

6 Jenom stálých zaměstnanců má ČNB téměř jeden a půl tisíce.

7 K tomu používá obyčejným lidem nesrozumitelných slov a zdánlivě vědecky znějících termínů jako je REPO operace, diskontní sazba apod.

8 Ve chvíli, kdy komerční banka není schopná dostát svým závazkům, není často schopná si ani dále vypůjčovat. Centrální banka potom prostředky, které komerční bance poskytuje, přestane považovat za půjčku a prostě je do ní nenávratně vloží, čímž splní svoji roli nepostradatelného „věřitele poslední instance“, jejíž prostřednictvím opodstatňuje svoji existenci.

9 Půjčování vlastním zaměstnancům přímo centrální bankou je zcela oficiálně považováno za způsob, jak zabránit zneužití informací o „zdraví“ bankovního systému.

10 Viz např. Trestní zákoník 140/1961 Sb.:

§ 144 Ohrožování oběhu tuzemských peněz

(1) Kdo neoprávněně vyrobí nebo vydá náhražky tuzemských peněz, nebo kdo takové náhražky neoprávněně dává do oběhu, bude potrestán odnětím svobody až na šest měsíců nebo peněžitým trestem.

(2) Stejně bude potrestán, kdo

a) bez zákonného důvodu odmítá tuzemské peníze

b) bez hospodářské potřeby shromaž9uje drobné tuzemské peníze, nebo

c) poškozuje tuzemské peníze.

Oběh peněz je rovněž možné ohrozit prostřednictvím šíření informací o charakteru bankovnictví, a proto je rozšiřování zpráv, které zpochybňují zdraví bankovnictví rovněž zákonem zakázáno. Kdo ví, zda samotnou publikací této knihy (v níž Rothbard poukazuje na zjevnou skutečnost, že banky s částečnými rezervami nikdy nemohou dostát svým závazkům) nepácháme trestný čin…

11 Devizový zákon (219/95 Sb.) upravuje např. nákup a prodej deviz a jejich dovoz a vývoz. Tento zákon ještě do konce roku 2000 zakazoval ukládat peněžní prostředky na účtech v zahraničí bez povolení ČNB – nyní je to dovoleno, ale pakliže tato skutečnost není ČNB oznámena, hrozí „pachateli“ pokuta do výše 1 milionu korun!

12 Více o historii a následcích tohoto jevu lze nalézt v práci nositele Nobelovy ceny za ekonomii F. A. Hayeka – Soukromé peníze, Liberální institut, 1999.

13 Např. Ústava ČR v článku 98, věnovaném ČNB, říká, že „Hlavním cílem její činnosti je péče o stabilitu měny“.

14 Ruku v ruce s touto změnou proběhla i redefinice významu slova inflace. Zatímco historicky označoval tento termín vytváření závazků banky nekrytých peněžní komoditou (docházelo tak k „nafukování“ – inflaci – peněžní zásoby), dnes představuje inflace růst „cenové hladiny“ (měřené jedním z nekonečně mnoha způsoby definovatelných, a proto zcela arbitrárních cenových indexů). Ani tato významová změna nebyla žádnou náhodou, ale nutným krokem k tomu, aby aktivity centrální banky nevypadaly zbytečně nebo dokonce podezřele…

15 Důvodem, proč jsou na tomto místě předkládána data ze Spojených států, není nějaký bezbřehý obdiv k této zemi, nýbrž prostý fakt, že dostatečně dlouhé časové řady cenových indexů jsou zkrátka snadno dostupné pouze v případě ekonomiky Spojených států. Zdrojem dat, na jejichž základě byly veškeré grafy zpracovány, je U. S. Department of Labor – Bureau of Labor Statistics.

16 Kdybychom se však podívali do historie, zjistili bychom, že drtivá většina prudkých výkyvů cenové hladiny byla následkem zásahů státu do tehdejších peněžních uspořádání, které spočívaly v krátkodobém oslabení vazby mezi penězi a zlatem. To vždy vedlo k růstu cenové hladiny, tj. k inflaci, tak jak je chápána dnes. V této souvislosti stojí za zmínku zejména: 1) inflace v době války o nezávislost (přibližně v letech 1775–80), kdy Kontinentální kongres rozšířil stávající množství peněz ve výši 12 milionů dolarů o celkem 200 milionů dolarů pomocí tisku papírové měny – continentalů; 2) inflační epizody z přelomu 18. a 19. století, kdy vládou privilegované (a často vlastněné) banky prováděly tisk papírových peněz, vrcholící roku 1814, kdy byla poprvé v historii vládou pozastavena povinnost bank směňovat bankovky za zlato; 3) inflace v době občanské války (1862–1865), kdy vláda Unie financovala válečné výdaje vytištěním státních papírových peněz – greenbacků – v celkové hodnotě přes 400 milionů dolarů. To napomohlo vítězství Severu, který byl (oproti Jihu) symbolem politické centralizace, papírových peněz a vysokých cel. Podrobnosti o americké měnové historii lze nalézt např. v Paul, Ron a Lehrman, Lewis: The Case for Gold, CATO Institute, 1982.

17 „S trochou nadsázky“ z toho důvodu, že Federální rezervní systém byl v počáteční fázi své existence ještě svázán zlatým standardem. Omezení z toho plynoucích se však postupně dokázal zbavovat, a tak v období po druhé světové válce, kdy zůstal zlatý standard v platnosti již jen ve velmi okleštěné formě (nemluvě o letech sedmdesátých, kdy byl zrušen zcela), začíná éra – tentokráte bez jakékoliv nadsázky – nepřetržitého prudkého růstu cenové hladiny.

18 Viz Revenda, Zbyněk: Centrální bankovnictví, Management Press, Praha, 2000, str. 704.

19 O inflaci se často mylně hovoří jako o důsledku cenové deregulace, zavádění nových daní a dalších efektů, jimž musí mozkový trust centrální banky neustále čelit.

20 Jakkoliv definovaná nabídka peněz je determinována ČNB. Tvrzení některých teoretiků o tom, že centrální banka není zodpovědná za nárůst některých částí peněžní nabídky (např. „že depozita jsou vytvářena komerčními bankami a ne bankou centrální“ apod.), jsou mylná, neboť centrální banka vždy zůstává tím, kdo stanovuje pravidla, podle nichž jiné instituce peníze vytváří. Tím, že zde bereme v úvahu pouze oběživo, jehož množství může zvyšovat pouze centrální banka a nikdo jiný, však předcházíme i námitkám tohoto druhu…

21 Proti inflaci by se centrální banky skutečně naučily bojovat ve chvíli, když by konečně pochopily, že jsou jejím prakticky jediným zdrojem (neboť jsou jediným zdrojem zvyšování peněžní zásoby) a že by postačilo, když by přestaly dělat to, co dělají – vytvářet peníze. Kdyby však centrální banka nevytvářela peníze, popírala by tím smysl své existence, a proto si centrální bankéři budou tuto skutečnost – skutečnost, že centrální banky bojují proti něčemu, co by bez nich neexistovalo – jen neradi připouštět.

22 Revenda, str. 31.